Pandemia jest okresem, w którym powinniśmy większą uwagę zwracać na edukację finansową. Musimy sobie radzić z wieloma sytuacjami, których nie da się przewidzieć. Jak się okazuje, Polacy oszczędzają w przewidywaniu „czarnego scenariusza”, ale coraz słabiej kontrolują wydatki. W ostatnim roku wzrosła liczba Polaków, którzy nie oszczędzają na konkretne, określone w czasie cele, ale na „czarną godzinę”, chęć zabezpieczenia przyszłości. Jednocześnie spadł odsetek Polaków deklarujących kontrolę nad swoimi wydatkami, wynika z raportu „Postawy Polaków wobec finansów” Fundacji Citi Handlowy i Fundacji THINK!

Pandemia nie zmienia starych nawyków?

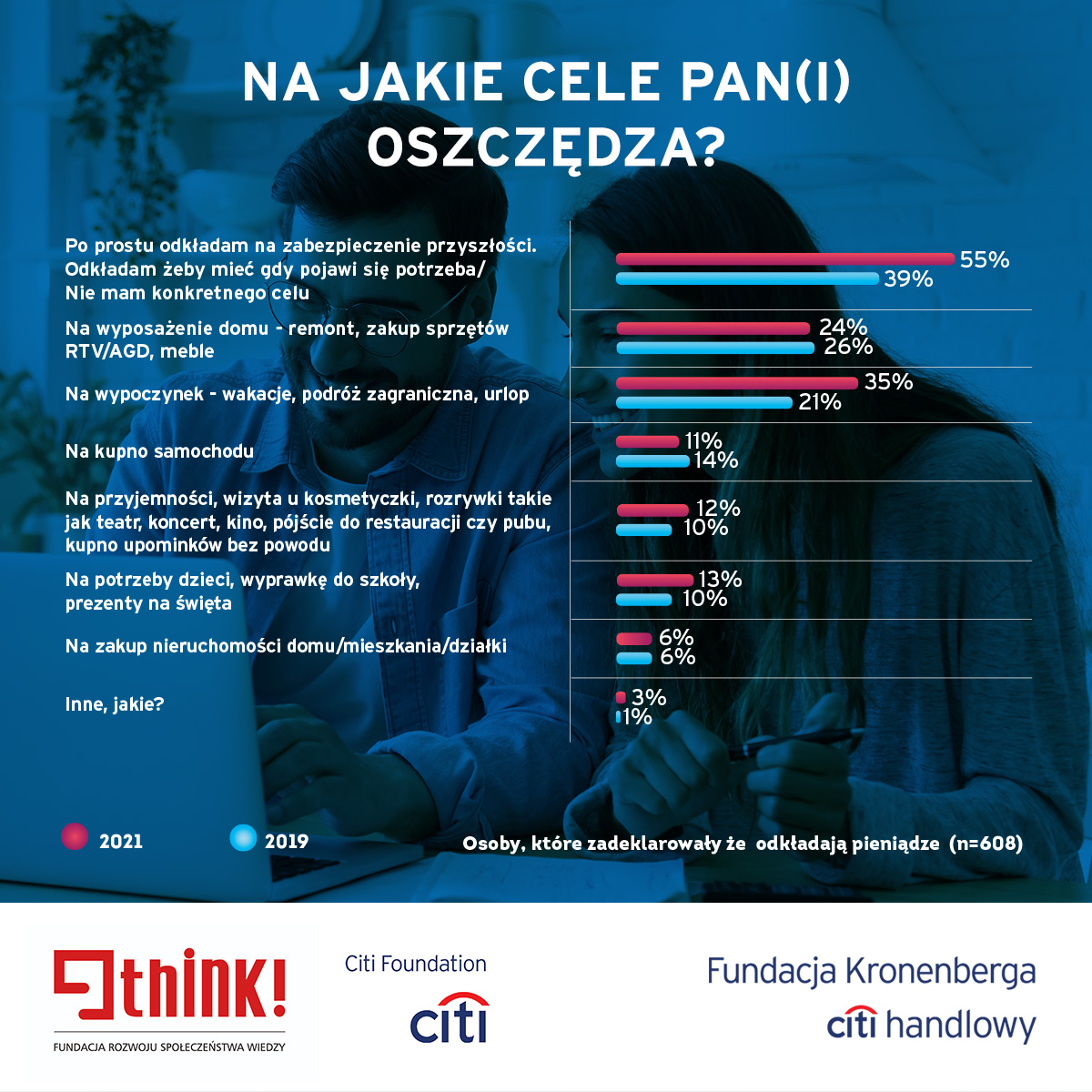

Prawie połowa Polaków (55%) deklaruje, że odkłada z myślą o tak zwanej „poduszce finansowej” dającej zabezpieczenie na trudne czasy. Widać także, że tendencja wzrasta wraz z wiekiem. Prawie 2/3 z nas deklaruje także, ze warto oszczędzać, jednak odsetek Polaków, którzy odkładają część pieniędzy od lat pozostaje na zbliżonym poziomie – w 2019 roku wynosił on 67%, obecnie 64%. Epidemia COVID – 19, nie przyniosła tu istotnej zmiany.

Jak mówi Anna Bichta, prezes Zarządu Fundacji THINK!: Pandemia powinna obudzić w nas gotowość do większego odkładania, ze względu na niepewność co do sytuacji gospodarczej. Ale tak się chyba nie stało. Prawdopodobieństwo kłopotów finansowych dla wielu pracodawców jest wyższe, co może przekładać się na naszą sytuację zawodową. Skłonność do oszczędzania pozostała jednak na podobnym poziomie, co w latach ubiegłych. To może wskazywać, że silne jest w nas przekonanie, że "jakoś to będzie".

Mniej kontrolujemy wydatki?

Jednocześnie, jak wynika z badania, w bieżącym roku spadł odsetek osób, deklarujących kontrolę nad swoimi wydatkami. W latach 2016-2019 wskaźnik ten utrzymywał się na poziomie 74% - 76%, jednak na przestrzeni ostatniego roku spadł do 66%. Znamienne jest to, że spadek kontroli wydatków obejmuje przede wszystkim drobne wydatki życia codziennego.

A jak wygląda planowanie naszych wydatków w pandemii? Nieznacznie spadł odsetek osób planujących długoterminowo, ale także tych, deklarujących krótkoterminowe planowanie wydatków (maksymalnie z miesięcznym wyprzedzeniem). Co ważne: liczba nie oszczędzających i nie planujących zdecydowanie się zwiększyła: (obecnie jest to 40% Polaków, co stanowi wzrost względem poprzednich lat o 16 punktów procentowych). Może być to efekt doświadczanej niepewności, utraty części dochodów, ale także – ograniczonych możliwości realizowania planów. Jeśli wydatki, na które wcześniej odkładali respondenci obejmowały np. podróże, uczestnictwo w kulturze, rozrywkę – przestały być one w znacznym stopniu aktualne i trudno przewidzieć kiedy aktywności te będą znów dostępne. Mogło to zmniejszyć motywację do oszczędzania i planowania.

Czy oszczędzamy na dzieci?

2/3 Polaków deklaruje, że warto oszczędzać, jednak ponad połowa (54%) wykazuje, że przyczyną braku oszczędności są niedostateczne zarobki. Jak więc w takiej sytuacji myśleć o potomstwie? Okazuje się jednak, że prawie 27% posiadających dzieci oszczędza na nie pieniądze. Wśród tych, których dzieci nie mają skończonych 18 lat, współczynnik ten jest jeszcze wyższy i wynosi 38%. Jednakże prawie co trzeci respondent nie jest w stanie oszacować konkretnie, ile odkłada na ten cel w skali miesiąca. Wynika to zapewne z faktu, że nie jest to oszczędzania systematyczne.

Z pewnością nie zaskoczy fakt, że program 500+ jest dla Polaków głównym źródłem środków odkładanych z myślą o potomstwie - połowa rodziców małoletnich dzieci deklaruje, że oszczędzając pieniądze, czerpie je właśnie z tego źródła. Ponadto około 40% rodziców, niezależnie od programów wspierających rodziny, odkłada na dzieci ze swoich podstawowych dochodów (pensji).

A w jaki sposób zagospodarowywane są środki odkładane z myślą o dzieciach? Z badania „Postawy Polaków wobec finansów” wynika, że wśród rodziców niepełnoletnich dzieci prym wiodą konta oszczędnościowe 41% (i to pomimo bardzo niskiego oprocentowania depozytów) zaś dorosłych konta osobiste /ROR 38%. Najbardziej powszechną formą pomnażania kapitału są lokaty terminowe (11 i 14%). - Odkładanie na dzieci z reguły powiązane jest z długim horyzontem czasu. Uwzględniając inflację obecnie, zmagamy się z ujemnym realnym oprocentowanie kont osobistych, oszczędnościowych oraz depozytów. Tak skonstruowane oszczędności tracą więc realnie na wartości. Należy pamiętać, że siła nabywcza dzisiejszej złotówki za kilkanaście lat będzie z dużym prawdopodobieństwem na zupełnie innym poziomie. Warto więc postawić na rozwiązania, które zabezpieczą nasze oszczędności przed inflacją do czasu, gdy zechcemy wesprzeć nasze dzieci w realizacji ich planów, mówi Maciej Pietraszkiewicz, szef Biura Doradztwa i Funduszy Inwestycyjnych Citi Handlowy.

Większość rodziców oszczędza na swoje dzieci i sporymi pozycjami w naszych budżetach domowych są wydatki z nimi związane. Spora część respondentów (33%) nie jest w stanie określić, ile na nie odkłada. Może to oznaczać, że często reagujemy na bieżące potrzeby, a same wydatki bywają niespodziewane, jak wie chyba każdy rodzic - mówi Anna Bichta, prezes Zarządu Fundacji Think!

W przypadku dzieci małoletnich, wciąż znajdujących się pod opieką dorosłych, odkładane pieniądze mają służyć konkretnym celom. Wielu rodziców przeznacza je na edukację np. na opłaty czesnego, kursów przygotowujących do egzaminów (29%) oraz naukę języka w formie dodatkowych kursów i zajęć (15%). Ważnym celem są również wyjazdy wakacyjne, na które odkłada co piąty rodzic, który oszczędza na dzieci. Część rodziców gromadzi też środki bez wyraźnej intencji – mogą ona służyć nagłym potrzebom lub stanowić pewien kapitał na „start”.

Nieco inaczej wygląda sytuacja z dorosłymi dziećmi, choć też nie są one pozostawiane bez wsparcia. Co czwarty rodzic przeznacza dla nich część swojej emerytury lub renty. Nie są to kwoty odkładane na konkretną rzecz, co trzeci rodzic nie ma jasno sprecyzowanego celu, na który przekazuje je swoim dzieciom. Pokazuje to, że w przypadku dzieci środki te stanowią raczej prezent dla młodych ludzi niż zaspokajanie ich podstawowych potrzeb.

A w jaki sposób zagospodarowywane są środki odkładane z myślą o dzieciach? Z badania „Postawy Polaków wobec finansów” wynika, że wśród rodziców niepełnoletnich dzieci prym wiodą konta oszczędnościowe 41% (i to pomimo bardzo niskiego oprocentowania depozytów) zaś dorosłych konta osobiste /ROR 38%. Najbardziej powszechną formą pomnażania kapitału są lokaty terminowe (11 i 14%).

Zobacz raport z badania: https://www.citibank.pl/poland/kronenberg/polish/files/raport_postawy_2021.pdf

(Źródło: Fundacja Think!)